Autor: Gustavo Figueiredo

Categoria: Finanças e Saúde Mental

Tempo de Leitura Estimado: 10 minutos

O telefone toca e um número desconhecido pisca na tela. Imediatamente, o ritmo cardíaco acelera, a respiração fica curta e uma sensação de peso se instala sobre os ombros. Para quem está lidando com cobranças de dívidas, esse cenário é diário e exaustivo. A pressão financeira não atinge apenas o bolso; ela invade a mente, rouba o sono e fragiliza a saúde de forma integral.

Muitos profissionais em fase de construção familiar e consolidação de carreira acabam reféns dessa dinâmica. Diante de uma cobrança agressiva, a reação instintiva e mais comum é o pânico ou a paralisia. É o que o psicólogo e vencedor do Nobel de Economia, Daniel Kahneman, chamaria de operação do nosso “Sistema 1”: rápido, emocional e focado na sobrevivência imediata. No entanto, para reverter esse quadro e recuperar a autonomia sobre a própria vida, precisamos ativar o “Sistema 2”: analítico, calculista e metódico.

A premissa fundamental que compartilho aqui é simples: o valor que o banco ou a assessoria de cobrança exige no telefone não é uma verdade absoluta; é uma alegação. E toda alegação precisa ser comprovada. Quando lidamos com situações críticas, seja estabilizando os sinais vitais de alguém em sofrimento agudo ou reestruturando uma emergência financeira, o primeiro passo é sempre o mesmo: coletar dados precisos. O diagnóstico correto depende dos exames corretos.

Neste caso, os seus “exames” são os documentos bancários. Abaixo, detalho o prontuário financeiro que você deve exigir da instituição credora para mapear a anatomia da sua dívida e identificar possíveis abusos.

1. O Contrato Original (A “Bula” da Operação)

Toda relação financeira nasce de um contrato, mas poucas pessoas guardam ou leem sua via. Quando a dívida aperta, o primeiro documento a ser solicitado é a cópia do contrato original, devidamente assinado (física ou digitalmente).

O que procurar aqui:

- Custo Efetivo Total (CET): É a taxa real que engloba os juros, tributos, tarifas e seguros. O CET deve estar claramente informado.

- Taxa de Juros Acordada: O que foi combinado no momento da assinatura? É fundamental comparar essa taxa com a média praticada pelo mercado na época, divulgada pelo Banco Central. Taxas excessivamente descoladas da média do Bacen, sem justificativa de risco, podem ser configuradas como abusivas pelos tribunais.

- Autorizações de Débito: Verifique as cláusulas sobre descontos em conta-salário ou conta-corrente. A retenção integral do salário para pagamento de dívidas é uma prática abusiva e ilegal, pois fere o princípio da dignidade humana e o caráter alimentar do salário.

2. Planilha de Evolução da Dívida (O “Prontuário” Evolutivo)

Este é, sem dúvida, o documento mais importante e, muitas vezes, o que as assessorias de cobrança mais hesitam em enviar. Também conhecido como Memória de Cálculo, ele detalha passo a passo como o seu saldo devedor inicial chegou ao montante estratosférico atual.

O que procurar aqui:

- Anatocismo (Juros sobre Juros ilegais): Em muitos contratos (especialmente os não bancários ou fora do Sistema Financeiro Nacional), a capitalização de juros com periodicidade inferior à anual pode ser questionável dependendo da clareza do contrato.

- Composição dos Encargos de Inadimplência: Quando você atrasa, o banco só pode cobrar três coisas: juros remuneratórios (limitados à taxa do contrato para o período de normalidade), juros moratórios (geralmente limitados a 1% ao mês) e multa por atraso (limitada a 2% do valor da prestação, segundo o Art. 52, § 1°, do Código de Defesa do Consumidor). Qualquer comissão de permanência acumulada com esses outros encargos é proibida pelo Superior Tribunal de Justiça (Súmula 472 do STJ).

Exemplo Prático: Um casal que planejava comprar a primeira casa descobriu uma dívida antiga de cartão de crédito que havia saltado de R$3.000 para R$45.000 em poucos anos. Ao exigir a memória de cálculo, ficou claro que o banco estava cobrando multas sobre multas e tarifas de emissão de boletos já extintas. Com os dados em mãos, a dívida real foi recalculada para cerca de R$6.000, permitindo um acordo justo e a retomada do planejamento familiar.

3. Extratos de Pagamentos e Amortizações

Você precisa do histórico completo da sua conta ou do financiamento para comprovar o que já foi pago. É comum que, na desorganização de uma transferência de dívida do banco para uma agência terceirizada de cobrança, pagamentos parciais “desapareçam” do sistema.

O que procurar aqui:

- Tarifas Não Contratadas: Avaliação emergencial de crédito, taxas de emissão de carnê (TEC) ou de boleto bancário, que são consideradas abusivas pelo Banco Central e pela Justiça em contratos recentes.

- Amortização Correta: Garantir que cada centavo que você suou para pagar foi de fato abatido do saldo principal e não apenas engolido pelos juros rotativos.

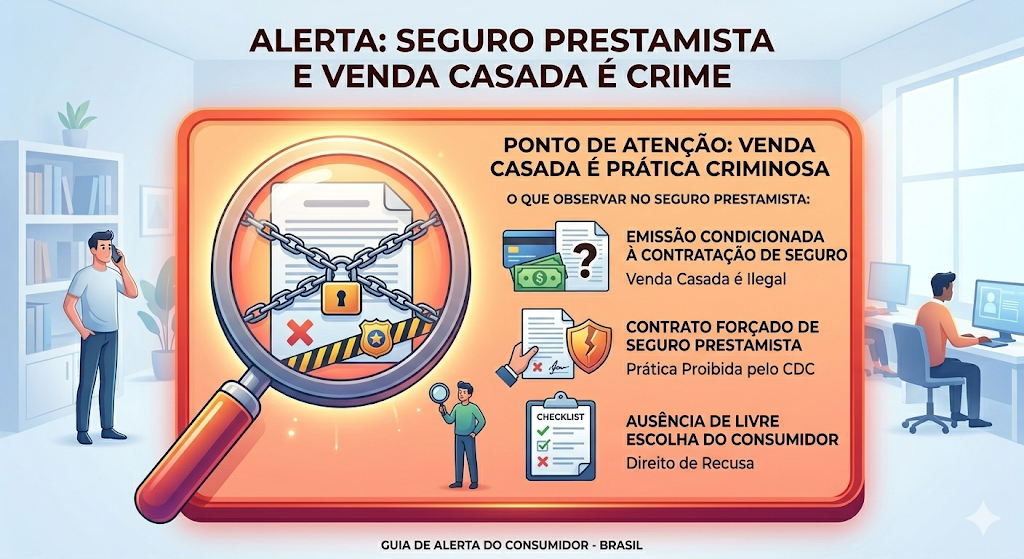

4. Apólice de Seguro Prestamista (A “Venda Casada” Silenciosa)

Muitos financiamentos e empréstimos embutem um “Seguro Prestamista” (que quita a dívida em caso de morte ou invalidez). O problema? Ele é frequentemente incluído no contrato sem que o consumidor seja informado ou tenha a opção de escolher outra seguradora.

O que procurar aqui:

- Isso configura Venda Casada, uma prática expressamente proibida pelo Art. 39, inciso I, do Código de Defesa do Consumidor. Se você não solicitou ou foi forçado a aceitar o seguro para liberar o crédito, pode solicitar o cancelamento e a devolução dos valores pagos, muitas vezes em dobro.

Como Agir e Onde Solicitar?

Não discuta com o atendente de cobrança; o papel dele é apenas ler um roteiro (script) e fechar um acordo rápido. O seu papel é buscar clareza. Siga este fluxo:

- Ligue para o SAC (Serviço de Atendimento ao Consumidor) do banco original e exija os documentos, anotando data, hora e número de protocolo. Eles têm prazo legal para fornecer as informações.

- Se não enviarem ou negarem, acione a Ouvidoria da instituição, munido do protocolo anterior.

- Ainda sem solução? Registre uma reclamação detalhada no site Consumidor.gov.br e no Banco Central do Brasil (Bacen). O simples fato de registrar a reclamação nessas plataformas federais geralmente faz com que o setor jurídico do banco envie a documentação correta em poucos dias.

Reflexão Final

Assumir o controle da sua vida financeira exige a mesma disciplina e constância de um tratamento de saúde contínuo ou de um planejamento educacional de longo prazo. A dívida não define o seu caráter; ela é apenas um evento matemático e jurídico que precisa ser gerido com inteligência e ferramentas adequadas.

Ao pedir a “bula”, os “exames” e o “prontuário” da sua dívida, você deixa de ser uma vítima assustada do outro lado da linha e passa a ser o gestor do seu próprio resgate financeiro. A clareza dissipa o medo.

Existe alguma cobrança tirando a sua paz hoje da qual você desconhece os cálculos e as origens reais? Qual será o seu primeiro passo amanhã para exigir a transparência que a lei lhe garante?

Sugestão de Leitura:

Rápido e Devagar: Duas Formas de Pensar, de Daniel Kahneman. Compreender como nossa mente reage sob pressão é o primeiro passo para não tomar decisões financeiras precipitadas por medo.

Sugestão de Música:

Suítes para Violoncelo Solo, de J.S. Bach. Uma trilha sonora de extrema precisão e calma, ideal para ouvir enquanto você respira fundo, organiza seus extratos e analisar planilhas.

Referências:

- BRASIL. Código de Defesa do Consumidor (Lei nº 8.078/1990). Artigos 6º, 39, 42 e 52.

- SUPERIOR TRIBUNAL DE JUSTIÇA (STJ). Súmula 472 (sobre comissão de permanência) e Súmula 539 (sobre capitalização de juros).

- BANCO CENTRAL DO BRASIL. Resoluções sobre Tarifas Bancárias (Resolução CMN nº 3.919/2010).

- KAHNEMAN, Daniel. Rápido e devagar: duas formas de pensar. Rio de Janeiro: Objetiva, 2012.