Autor: Gustavo Figueiredo

Categoria: Finanças, Macroeconomia, Gestão Pública e Planejamento Pessoal

Tempo de Leitura Estimado: 15 minutos

No ritmo acelerado da nossa rotina contemporânea, onde a preocupação primária é garantir a estabilidade do lar, pagar os boletos do mês e estruturar uma reserva para o futuro, manchetes sobre as contas públicas costumam ser vistas como um ruído distante. Quando o noticiário econômico estampa: “Estatais federais terão rombo de R$7,5 bilhões em 2027 e projetam déficit contínuo até 2030”, a reação automática da maioria das pessoas é rolar a tela do celular e buscar uma informação mais imediata.

Esse comportamento, mapeado pelo brilhante Daniel Kahneman em seus estudos sobre a economia comportamental, é o nosso “Sistema 1” operando na sua forma mais instintiva. O cérebro poupa energia ignorando problemas que parecem complexos, invisíveis ou que não afetam a nossa sobrevivência nas próximas 24 horas. Contudo, ignorar a mecânica das contas públicas é como ignorar um pequeno sangramento interno; ele não dói hoje, mas inevitavelmente compromete os órgãos vitais amanhã.

Em mais de duas décadas atuando nos corredores de hospitais, desde a intensidade de uma UTI até a complexidade do acolhimento na psiquiatria e neurologia, aprendi a analisar quadros clínicos não apenas pelos sintomas evidentes, mas pelos dados silenciosos dos exames. Na medicina e nas finanças, o princípio é rigorosamente o mesmo: a omissão diante de um diagnóstico inicial sempre custa mais caro do que a prevenção.

Para que possamos construir e blindar a nossa Arquitetura do Equilíbrio — unindo saúde mental, capacidade pedagógica e solidez financeira —, convido você a ativar o seu “Sistema 2” (focal, analítico e metódico). Vamos traduzir essa projeção de déficit bilionário do governo para a linguagem da economia real, sem juízos de valor ideológicos, mas com a precisão que o seu bolso exige.

1. O Diagnóstico Sistêmico: O Que Significa um “Rombo” nas Estatais?

Para compreendermos a gravidade e o impacto de um déficit de R$7,5 bilhões projetado para 2027, precisamos primeiro entender a função fisiológica das estatais no corpo da nação. As empresas estatais federais são companhias nas quais o Estado possui controle acionário, atuando em setores considerados estratégicos (como energia, logística, infraestrutura e tecnologia).

Na dinâmica de um hospital público, quando o setor de almoxarifado ou a farmácia entram em déficit e não conseguem se sustentar, a diretoria do hospital é obrigada a retirar recursos de outras alas vitais (como a compra de monitores cardíacos ou a contratação de enfermeiros) para cobrir o buraco. O Estado brasileiro opera com o mesmo orçamento de “soma zero”. O dinheiro que cobrirá o rombo das estatais federais não surge do vácuo; ele será invariavelmente drenado do Tesouro Nacional.

Para o cidadão da Geração X ou Millennial que está pagando impostos, isso tem uma tradução direta. Um volume bilionário de recursos que poderia (e deveria) ser alocado para a infraestrutura da educação básica, para o financiamento equitativo do Sistema Único de Saúde (SUS) — como sempre preconizou o sanitarista Jairnilson Silva Paim ao defender os determinantes sociais da saúde — ou para a segurança pública, precisará ser desviado para cobrir a ineficiência operacional dessas companhias. É a socialização do prejuízo.

2. A “Febre” Inflacionária e o Custo do Dinheiro

A economia não aceita desaforos matemáticos. Quando o Tesouro Nacional precisa socorrer empresas deficitárias recorrentemente até 2030, ele tem, de forma simplificada, três caminhos técnicos:

- Cortar gastos em outras áreas (o que politicamente e socialmente é doloroso);

- Aumentar a carga tributária sobre as empresas e os cidadãos (diminuindo o seu poder de consumo);

- Emitir mais dívida pública (pegando dinheiro emprestado no mercado).

Quando o governo escolhe o caminho de emitir mais dívidas para cobrir déficits, ele passa a ser visto pelos investidores como um “paciente de alto risco”. Benjamin Graham, ao delinear os fundamentos do investimento seguro, nos alerta sobre a “Margem de Segurança”. O Estado brasileiro, ao projetar déficits contínuos, perde sua margem de segurança fiscal.

Para convencer o mercado a emprestar dinheiro a um país com as contas no vermelho, o Banco Central é forçado a manter a Taxa Selic (os juros básicos) em patamares elevadíssimos. E é exatamente aqui que a manchete do jornal atinge a mesa de jantar da sua casa:

- O Encolhimento do Crédito: Juros altos encarecem o financiamento imobiliário. Aquela casa que você planejava comprar para acomodar a família fica com parcelas inacessíveis.

- O Freio na Geração de Empregos: O pequeno e médio empresário recua na contratação de novos funcionários, pois o custo de pegar dinheiro no banco para expandir o negócio torna-se proibitivo.

- A Erosão da Renda: Se o governo optar por aumentar a base monetária sem lastro, o resultado é a inflação. A inflação é o imposto mais cruel que existe, pois não exige aprovação do Congresso; ela simplesmente destrói o poder de compra da sua moeda, afetando diretamente a sua qualidade de vida e a sua saúde nutricional.

3. A Pedagogia da Conscientização: Lendo o Mundo Macroeconômico

Como estudante entusiasta da Pedagogia e leitor ávido de Paulo Freire, recorro ao seu conceito fundamental de que a leitura do mundo precede a leitura da palavra. Ler a palavra “déficit” no jornal é o primeiro passo, mas ler “o mundo” significa compreender que esse déficit é o motivo pelo qual você paga mais caro no plano de saúde, encontra filas mais longas no serviço público e vê seus investimentos suarem para superar a inflação.

A educação financeira cidadã exige que abandonemos a postura passiva. Muitas pessoas delegam a compreensão econômica exclusivamente aos políticos ou aos analistas da Faria Lima. Ao fazermos isso, terceirizamos também a soberania sobre o nosso planejamento de longo prazo. Entender que o cenário até 2030 será de pressão nas contas estatais permite que você, a partir de hoje, recalcule a rota do seu orçamento familiar com antecedência. O caos econômico só surpreende aqueles que se recusam a olhar para os exames antes da doença se agravar.

4. A Estratégia de Defesa Patrimonial: Construindo o Seu Escudo Fiscal

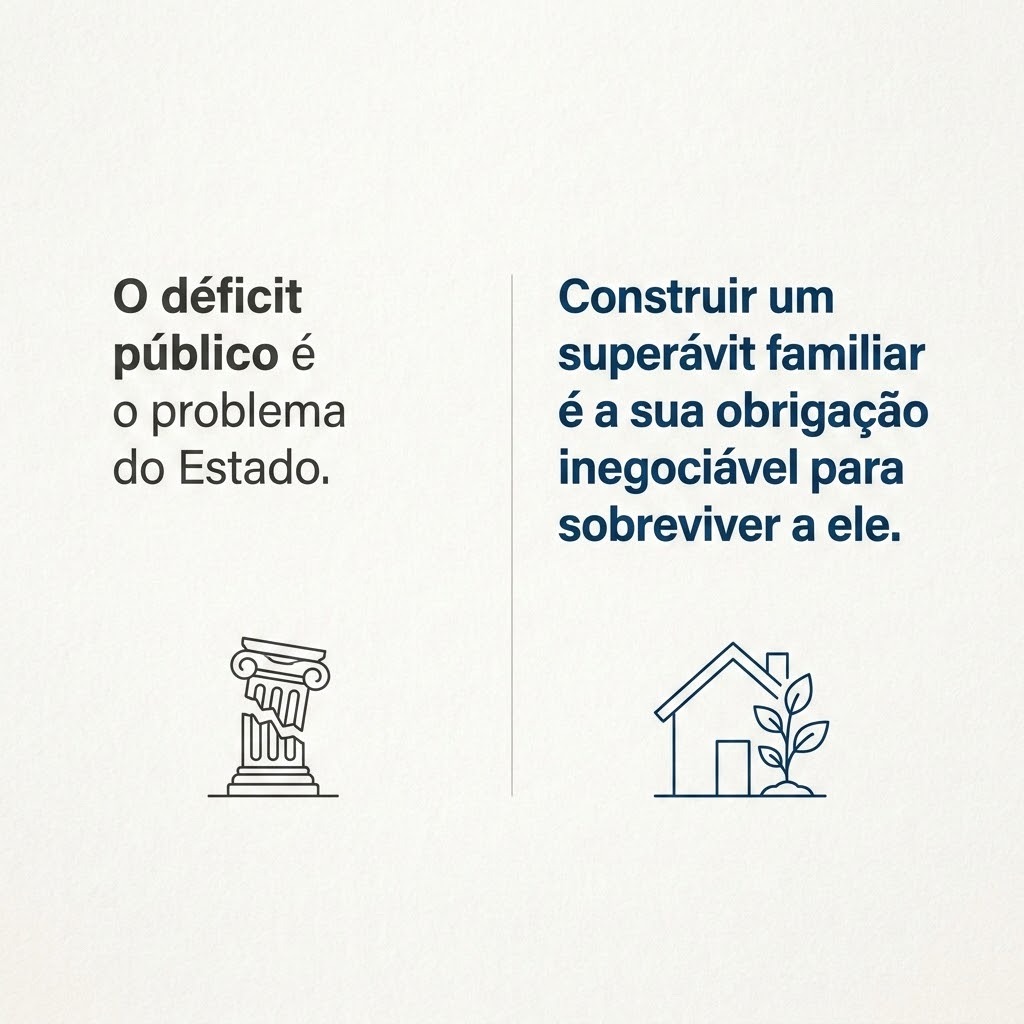

Compreendido o diagnóstico sistêmico de que o déficit das estatais federais até 2030 pressionará a inflação e a taxa de juros, a nossa resposta não pode ser a paralisia. Na área da saúde, quando identificamos um paciente com imunidade baixa e risco de infecção, não lamentamos a existência das bactérias; nós isolamos o risco, administramos profilaxia e fortalecemos as defesas do organismo. O seu portfólio de investimentos e o seu orçamento familiar são o seu “organismo financeiro”.

Se o Estado brasileiro apresenta uma fragilidade fiscal (gastando mais do que arrecada), você precisa, obrigatoriamente, aplicar o princípio da Antifragilidade, brilhantemente cunhado por Nassim Nicholas Taleb. A regra é simples: se o governo opera em déficit, a sua família precisa operar em superávit.

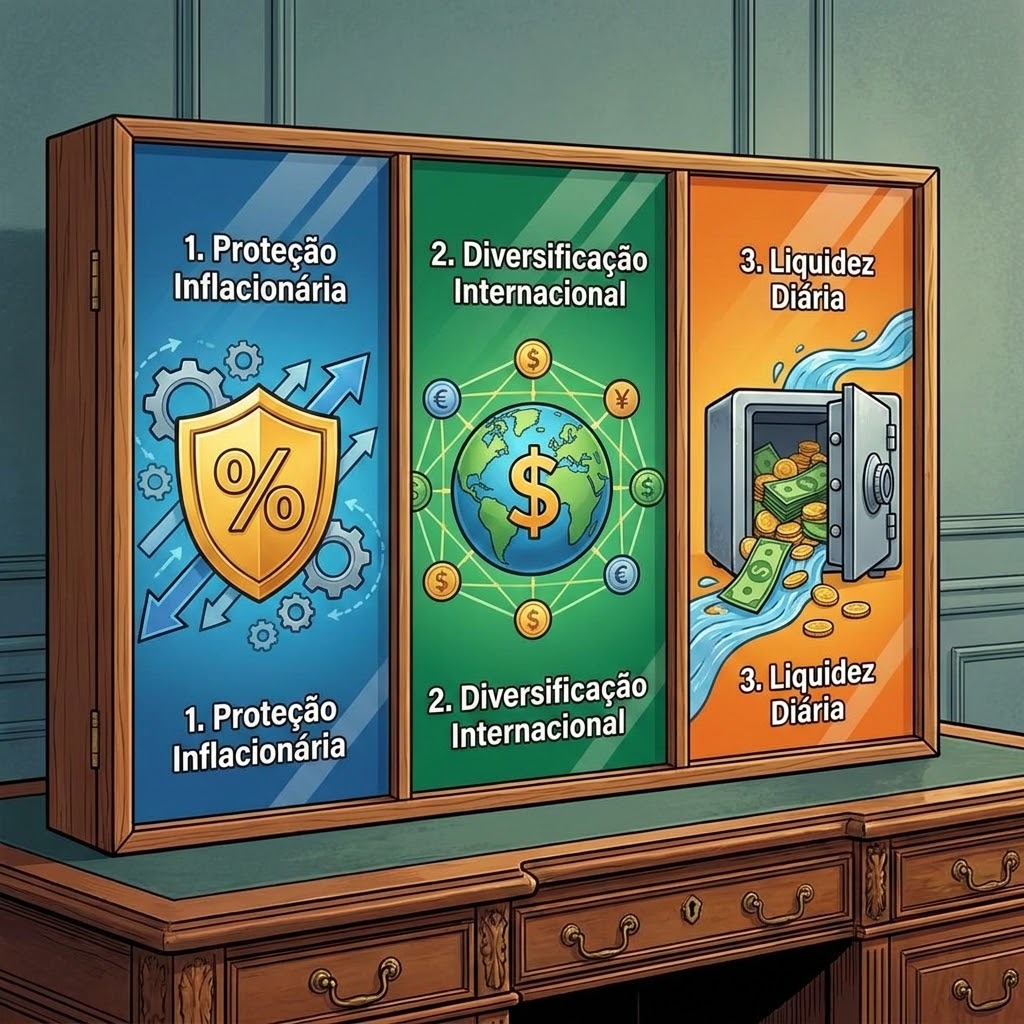

Como montar esse escudo protetor na prática?

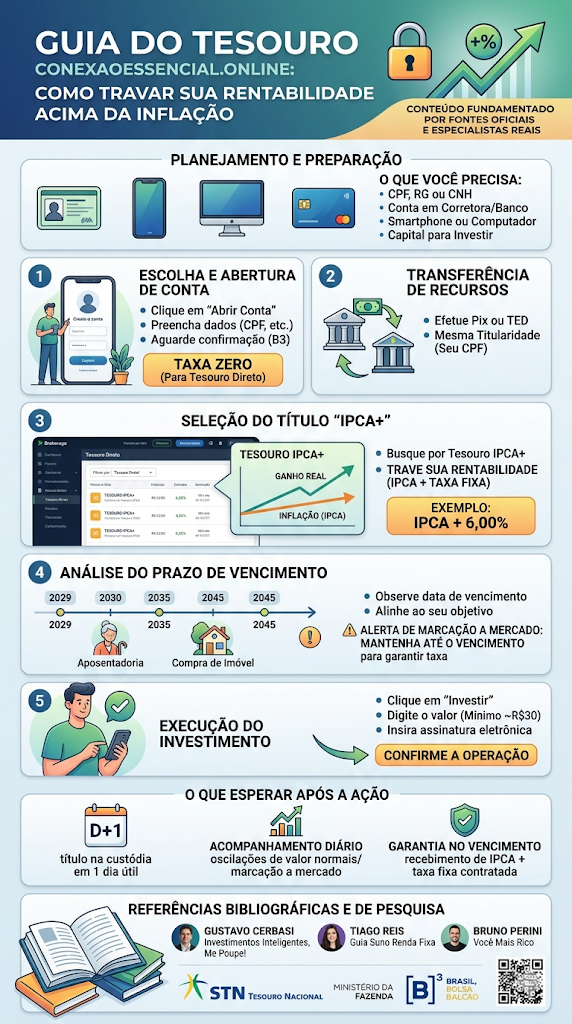

1. O Soros Anti-Inflacionário (Tesouro IPCA +): Se a consequência matemática do rombo público é a corrosão do poder de compra da moeda, você precisa de ativos que se blindam contra essa corrosão. Títulos públicos atrelados à inflação (como o Tesouro IPCA +) garantem que o seu dinheiro renderá uma taxa fixa acima do índice oficial de preços. Enquanto a manchete assusta os desavisados, o investidor preparado usa esse cenário de juros altos para travar taxas de retorno reais (acima da inflação) que garantem a aposentadoria ou a faculdade dos filhos.

2. A Vacina da Descorrelação (Internacionalização): Não deixe todo o seu patrimônio refém de um único risco soberano (o risco Brasil). Hoje, com a tecnologia financeira disponível na palma da mão, comprar ETFs (fundos de índice) ou BDRs americanos é tão simples quanto pedir um jantar pelo aplicativo. Quando você aloca parte da sua carteira em moeda forte (dólar) e nas maiores empresas globais, uma crise fiscal interna afeta apenas uma parcela do seu patrimônio. É o conceito de “Margem de Segurança” de Benjamin Graham aplicado à geopolítica.

3. A Reserva de Oxigênio (Liquidez Imediata): Em cenários de aperto de crédito (quando os bancos param de emprestar dinheiro fácil), ter dinheiro em caixa é ser rei. Uma reserva de emergência fortificada, aplicada em ativos de liquidez diária (Tesouro Selic), não apenas protege você do desemprego, mas permite que você aproveite as liquidações que o mercado oferece quando os investidores amadores entram em pânico e vendem bons ativos a preços de banana.

5. A Pedagogia da Ação: O Que Você Realmente Controla?

Como educador e estudante das dinâmicas de ensino, aprendi com Paulo Freire que a autonomia é um processo de construção contínua. É muito fácil cair na armadilha cognitiva do vitimismo, culpando a diretoria das estatais, o presidente, o congresso ou a macroeconomia pelos nossos fracassos financeiros pessoais. Embora essas forças exerçam uma pressão real, o foco excessivo no que está fora do nosso controle é um dreno de energia e de saúde mental.

Você não pode demitir o diretor de uma estatal deficitária e não pode canetar a queda da taxa Selic. Mas você tem controle absoluto sobre três variáveis formadoras de riqueza:

O seu Aporte Mensal: A diferença entre o que você ganha e o que você gasta. Reduzir passivos e cortar desperdícios é aumentar a sua taxa de poupança.

O seu Círculo de Competência: O investimento constante na sua qualificação profissional. Se a economia freia, as empresas demitem os medianos e retêm (ou até pagam mais) pelos hiper-especialistas. Estudar não é custo; é a melhor apólice de seguro contra o desemprego.

O seu Controle Emocional: A capacidade de manter a estratégia e não vender os seus investimentos no fundo do poço apenas porque o noticiário foi pessimista.

O cuidado com a saúde mental financeira é inegociável. A ansiedade gerada pela enxurrada de notícias econômicas ruins só é curada pelo planejamento estruturado. Quando você tem um plano de voo claro, a turbulência assusta menos, pois você sabe que o avião foi projetado para suportá-la.

Reflexão

A projeção de um rombo de R$ 7,5 bilhões nas estatais em 2027 não é o fim do mundo; é apenas a matemática da gestão pública cobrando a sua conta. A verdadeira tragédia não ocorre nos cofres do governo, mas na casa do cidadão que lê essa notícia, cruza os braços e espera passivamente que a maré econômica o salve.

A *Arquitetura do Equilíbrio* exige que você seja o engenheiro do seu próprio destino. O governo lida com as projeções dele; você deve liderar as suas.

Olhando para o seu extrato bancário e para a sua carteira de investimentos hoje, você está posicionado como uma vítima esperando a inflação corroer o seu salário, ou como um estrategista protegido por ativos atrelados à inflação e dolarizados? Qual será a sua primeira atitude prática hoje para blindar a sua família dos reflexos desse déficit governamental?

Sugestão de Leitura: “Rápido e devagar: duas formas de pensar”, de Daniel Kahneman. Essencial para compreender como nosso cérebro subestima riscos futuros e lentos (como déficits governamentais e inflação) e como reprogramar nossa mente para tomar decisões racionais de longo prazo.

Sugestão de Música: “Tempo Perdido”, da Legião Urbana. Um hino atemporal sobre não esperar que o mundo mude para começarmos a agir, afinal, “todos os dias quando acordo, não tenho mais o tempo que passou”.

Referências

- MINISTÉRIO DO PLANEJAMENTO E ORÇAMENTO / TESOURO NACIONAL. “Projeções Fiscais e Relatórios de Desempenho das Empresas Estatais Federais (2024-2030)”.

- BANCO CENTRAL DO BRASIL. “Relatórios de Inflação e Atas do Copom”.

- GRAHAM, Benjamin. “O Investidor Inteligente”. Rio de Janeiro: Nova Fronteira, 2007.

- TALEB, Nassim Nicholas. “Antifrágil: Coisas que se beneficiam com o caos”. Rio de Janeiro: Objetiva, 2014.

- KAHNEMAN, Daniel. “Rápido e devagar: duas formas de pensar”. Rio de Janeiro: Objetiva, 2012.

- FREIRE, Paulo. “Pedagogia da Autonomia: saberes necessários à prática educativa”. São Paulo: Paz e Terra, 1996.